この記事でわかること

・ウェルスナビとemaxisはどんなメリットがあるのか知りたい

・ウェルスナビとemaxisのポートフォリオを比較したい

・どちらの運用実績が良いのか知りたい

上記を解決できる記事を書きました。

投資歴15年の伊藤が解説しますね。

この記事で書いてあるウェルスナビとeMAXISの比較ができれば、どちらに投資すればいいのか自分にあった金融商品が探せるようになります。

ウェルスナビとeMAXISのレポートを投資にあまり詳しくない初心者向けに優しく解説するので最後までじっくり読見込んで検討してくださいね。

まずはじめにウェルスナビとemaxisのメリットを含めた商品の説明からはじめます。

ウェルスナビとは

ウェルスナビとは全自動でお任せできる資産運用のことです。

世界の富裕層も実践する投資の基礎「長期・積立・分散」を誰でも手軽に受けることができるサービスになります。

もしウェルスナビについてあまり知らない方がいれば、さらに詳しく書いた記事があるので読むと理解が深まりますよ。

ウェルスナビの始め方【投資未経験者におすすめできる3つの理由】

ウェルスナビのポイント

ウェルスナビのポイント

・投資初心者向け

・手数料は1%

・最初に初期投資が10万円以上必要

ウェルスナビは金融商品が一つしかないので資産を預ければ、あとは本当に何もすることがなく放置するだけ。

そのため投資が全くわからない初心者向けの商品です。

eMAXIS(イーマクシス)Slimとは

三菱UFJ国際投信が作り「幅広い品揃え」と「低く設定された信託報酬」が特徴の金融商品です。

eMAXISにはeMAXISとeMAXIS Slimというのがあり、2つは違う商品なので注意してください。

さらにeMAXIS Slimにも数種類あり、

- eMAXIS Slim 先進国株式インデックス

- eMAXIS Slim 新興国株式インデックス

- eMAXIS Slim バランス(8資産均等型)など

今回の記事にある消費はすべてeMAXIS Slim バランス(8資産均等型)の話になります。

eMAXIS Slimのポイント

eMAXIS Slimのポイント

・手数料は0.154%

・世界の株式、債券など8つの資産に分散投資

・NISAが使えて非課税

手数料はウェルスナビの1%に比べダントツ安いです。

手数料が安いのはわかったけど運用成績はどうなのでしょうか?

そのまえにポートフォリオを比較してみます。

ポートフォリオを比較

ポートフォリオとは資産を分けている商品構成および分配比率を表したもので、その商品にどんな特徴があるのかを紐解くときに役立ちます。

ウェルスナビのポートフォリオ

ウェルスナビのポートフォリオを見ていきます。

この図のようにウェルスナビのアプリから簡単に確認できます。

- 米国株(VTI) 30.6%

- 日欧株(VEA) 21.5%

- 新興国株(VWO) 5.0%

- 米国債券(AGG) 29.1%

- 金(GLD) 8.8%

- 不動産(IYR) 5.0%

割合についてはリスク許容度によって違ってくるのでざっくり米国株と日欧株が多いなと理解すればOKです。

リスク許容度って何?という方はこちらの記事を読めば解決できます。

ウェルスナビのリスク許容度5で自動積立始めたのでブログで実績報告します

eMAXIS Slimのポートフォリオ

eMAXIS Slim バランス(8資産均等型)のポートフォリオになります。

その名の通り8資産に均等に資産を配分していて、難しい資産選択や資産構成の見直しといったメンテナンスの必要が無いため投資の世界に踏み出す「はじめの一歩」としても活躍する商品です。

ポートフォリオ.jpg)

短期運用実績の比較(2016年から2020年3月)

ウェルスナビとeMAXIS Slim バランス(8資産均等型)の運用成績を比較していきます。

ウェルスナビの運用実績

ウェルスナビのリスク許容度別リターンになります。

通常の場合、リスク許容度1だとリスクが低くなりリターンも低いのですが、今回はコロナショックの大暴落を受けてリスク許容度5のほうがリターン率は低下しています。

次のeMAXIS Slimと比較するため、ここではリスク許容度3のリターン率5.7%を覚えておいてください。

eMAXIS Slimの運用実績

ウェルスナビと同じ期間のリターン率を見ていきます。

eMAXIS Slimの場合は利益率が2.82%となっているため短期的に見るとウェルスナビが有利という結果になりました。

-eMAXIS-emaxis1.jpg)

長期運用実績の比較

直近ではなく2つの長期運用シミュレーションをここでは比較していきます。

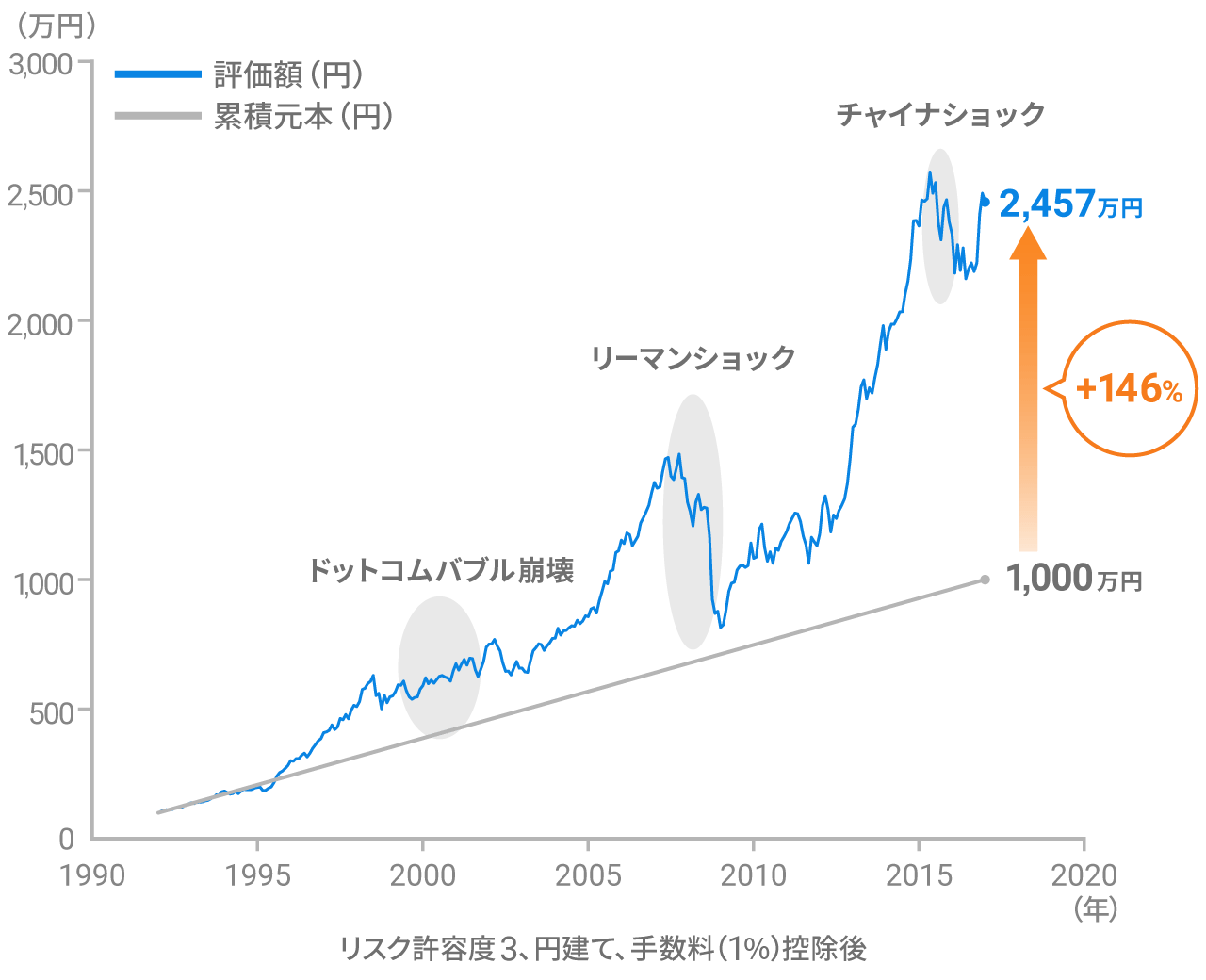

ウェルスナビ(1992年1月から2017年1月まで)

ウェルスナビは2016年からのサービス開始のため1992年からのシミュレーション結果になります。

1992年1月に100万円を投資し、その後毎月3万円ずつを国際分散投資で積み立てていった場合、1,000万円の元本が2,457万円(+146%)に増加。1年あたりのリターンは6.0%でした。

https://www.wealthnavi.com/performance

15年運用した結果は+6%

eMAXIS Slim(2011年11月から2020年3月まで)

eMAXIS Slimの場合は、本当の運用結果になります。

約9年で64.96%の騰落率なので1年あたりのリターンは7.1%になります。

-eMAXIS-emaxislong.jpg)

9年運用した結果は+7.1%

結論:ウェルスナビとeMAXIS Slimどちらが得か

結論をまとめると以下のようになります。

2016年から2020年3月まで約4年間の運用益を比較すると

- ウェルスナビ+5.7%

- eMAXIS Slim +2.82%

となりウェルスナビのほうが優秀でした。

そしてさらに長期間の年率で比較すると

- ウェルスナビ+6%(約15年間のシミュレーション)

- eMAXIS Slim +7.1%(約9年間の実績)

となりeMAXIS Slimのほうが優秀に見えますが、運用期間が違うので単純に比較はできません。

単純に比較できないのでどちらでもいい、という結論になりかねないのですが、それだとこの記事を読んだ意味がなくなるので私の結論はこちら。

1番お得な方法はNISA口座でeMAXIS Slimを運用する

NISAは非課税になるのでかなりお得です。

このNISAを使えば通常の税金約20%を免除してくれる優れもの。

ただNISAって聞いただけで拒絶反応でますよすね。

わかります。

だからいままで投資してこなかったわけですから。

そんな投資アレルギーの方にはやっぱりウェルスナビが良いですね。

ウェルスナビは入金・出金・積立がスマホで簡単でき、資産状況もアプリですぐにチェックできます。

口座開設もスマホですぐ出来ますし、税金も利益が出たときに自動で引かれるので全く気にする必要もありません。

投資アレルギーのある方にこそ手軽に始められるのでおすすめです。

ウェルスナビの始め方【投資未経験者におすすめできる3つの理由】